Apple Pay ist da. In Deutschland. Nach einer gefühlten Ewigkeit. Und der Deutsche Sparkassen- und Giroverband hat es immer noch nicht begriffen. Warum mich Apple Pay schützt, und wieso das kontaktlose Zahlen mit Apple Pay besser ist, als kontaktlose Karten, will ich beschreiben.

tl;dr: Ein „Firstworldproblem“ wurde (endlich) aus dem Weg geräumt. In China hätte für manche auch ein Sack Reis umfallen können.

Überarbeitet am 31.12.2018 (Datenschutzhinweise zu Mastercard/VISA)

Wie Weihnachten für mich – tatsächlich eine kleine Sensation: Ich habe nicht mehr so sehr das Gefühl, hier quasi hinterm Mond gleich links zu wohnen. Faszinierend, dass das in diesem Land nun doch so reibungslos klappt:

Die @DeutscheBankAG habe derzeit hohe dreistellige Kartenanträge für #applepay – pro Minute. Der Ansturm sei „eine andere Dimension“ als beim Android-Start, so ein Sprecher. Keine konkreten Zahlen. Mal schauen, ob und wie schnell andere Banken nachziehen.

— Christoph Fröhlich (@cfroeh) 11. Dezember 2018

In noch nicht einmal 5 Sekunden kommt der Bon aus dem Kassendrucker. Keine Unterschrift. Nur ungläubiges Schauen. Einweisungen bei den Märkten und Tankstellen gab’s noch nicht. Einzig bei Starbucks scheint man sich schon an diesen Bezahlvorgang gewöhnt zu haben.

Eine gefühlte Ewigkeit war Apple Pay auf diesem Planeten schon ausgerollt. Nur ein europäisches Land spielte einfach nicht mit. Dessen Banken wollten partout nicht. Blockadehaltung, auch durch den bereits erwähnten Verband.

Ich wollte Apple Pay. Aber ich wollte keinen Anbieter aus dem Ausland, sondern Apple Pay von meiner Hausbank. Und ich wollte auch kein Konto von irgendeiner dieser dubiosen Fintech-Banken, welche auf C3-Kongressen wiederholt in Sachen Sicherheit „in Erscheinung getreten“ sind. Ich wollte kein Chi Chi und vor allem kein Fu-Fu, wie so etwas hier:

.@N26 hat ein riesiges Problem: Wenn man einer Nummer, dessen Namen man bspw. nicht kennt und diesen herausfinden möchte, Geld per MoneyBeam überweist wird der selbst angegebene Name automatisch durch den richtigen Namen von der Nummer ersetzt.

— Tomasz Niemiec (@dieserTomasz) 16. Dezember 2018

Datenschutz = ☠️ pic.twitter.com/aCokl4A1Vg

Irgendwann sickerte durch, dass Apple Pay nun doch kommt. Von meiner Hausbank. Diese Ewigkeit war zum Schluss nicht mehr auszuhalten. Viele – auch ich – deuteten mehrfach einen Marktstart an. Ich war stets gut informiert, @mccrypto, jener Apple Pay bereits lange Zeit nutzt, versorgte mich fürsorglich, ja beinahe täglich mit frischen Informationen.

Sie haben es spannend gemacht und alle dicht gehalten. Auch meine Bank:

— DeutscheBank Service (@DeuBaService) 25. Oktober 2018

Den ersten Rollout in Deutschland haben lt. Angaben von Apple (Link) u.a. folgende Banken begleitet:

- American Express (Link)

- Boon (Link)

- Bunq (Link)

- Comdirect (Link)

- Deutsche Bank (Link)

- Fidor Bank (Link)

- Hanseatic Bank (Link)

- HypoVereinsbank (Link)

- N26 (Link)

- O2 Banking (Link)

Ein Video zeigt, wie es funktioniert:

Ein Doppeltipp auf die Seitentaste bei Geräten mit Face-ID oder ein Berühren des Touch-ID Sensors in der Nähe eines Terminals und Ba-Bing – das war’s.

In der Zwischenzeit sind faszinierende Dinge passiert. Dein Händler kennt Dich oder Deine Kontonummer nicht. Apple oder Deine Bank wissen auch nicht, dass Du gerade Billy-Boys oder einen Playboy gekauft hast (Link).

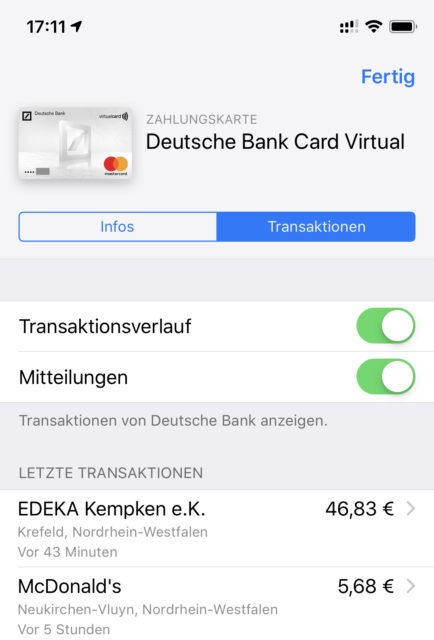

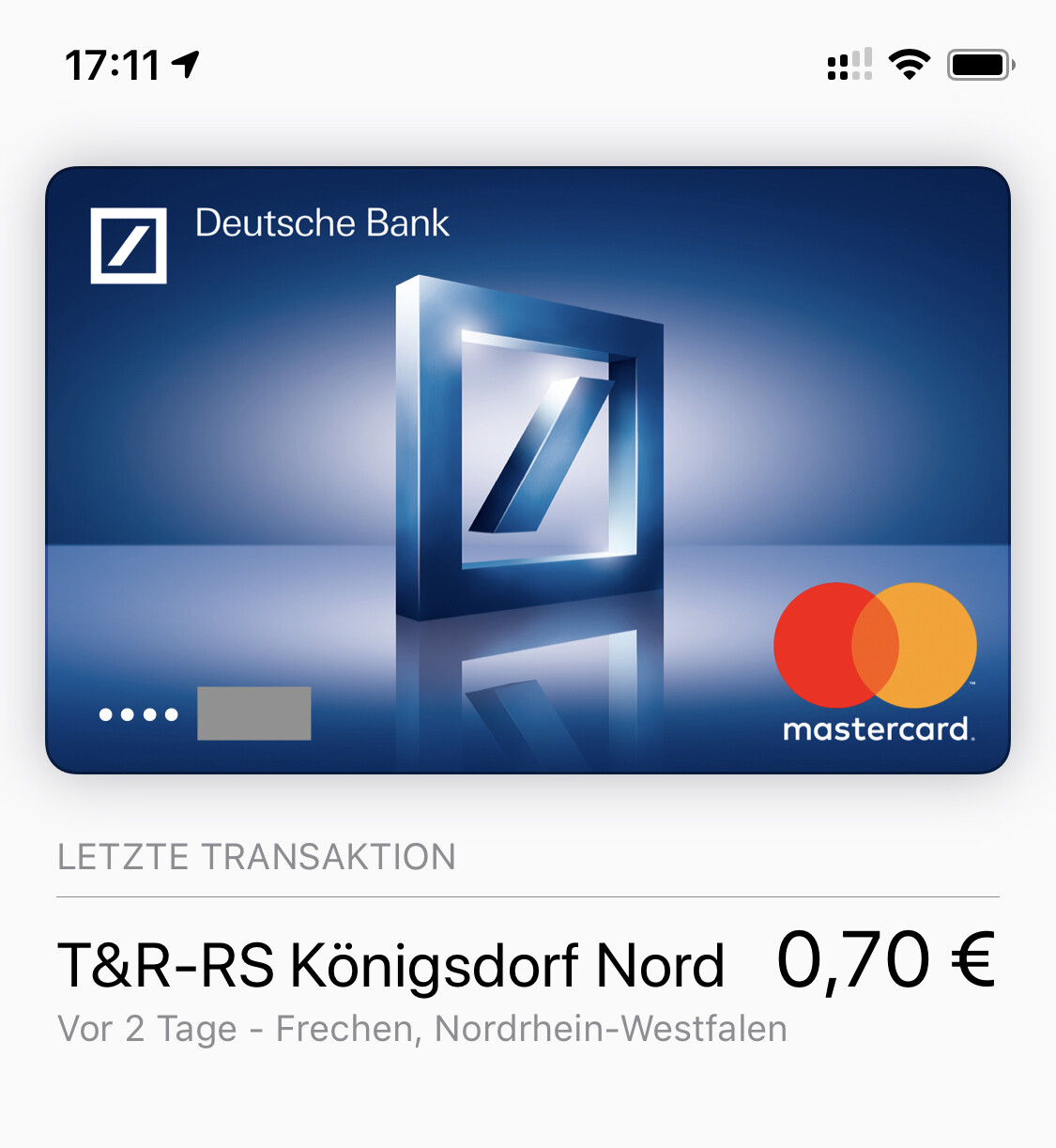

Du verlierst keinen Überblick:

Wenn Maik Klotz der Meinung ist (Link), ApplePay würde sich nicht von normalen NFC-Kartenzahlungen unterscheiden, irrt er, und zwar auf ganzer Linie:

- Meine Karte kann niemand mißbrauchen, wärend sie in meinem virtuellen Portemonnaie ist

- Ich habe die letzten 5 Transaktionen in einer Übersicht

- Ich muss meine Karte nicht suchen, sie befindet sich am Handgelenk oder das iPhone ist stets griffbereit

- Ich muss keine Pin bei Beträgen +EUR25 an einem bakteriell verseuchten Terminal eingeben

- Bei Nutzung von Apple Pay muss ich mich immer authentifizieren

- Bei Verlust oder Diebstahl kann Apple Pay von niemanden mißbraucht werden

- Die verlorene, virtuelle Karte kann sofort gesperrt werden

- ATM-Sniffing/Terminal-Sniffing ist ausgeschlossen: Ich suche an diesen verfluchten Dingern vor deren Nutzung nicht mehr nach Prüfsiegeln, Kamera-Löchern oder Veränderungen an Lesegeräten

Selbst wenn Du sowas von dringend mal „musst“, geht auch bei Sanifair alles schneller:

„Kann ich mit Android schon lange“, höre ich beim Rauchen von meinen lieben Kollegen. Es ist dieses Marken-Ding, was manche wohl auf die Palme bringt. Und doch gibt es eben diesen einen, weiteren, sehr feinen Unterschied beim Bezahlen via Apple Pay:

- Google verspricht, die Transaktionsdaten nicht weiterzugeben

- Apple erhebt erst gar keine Daten

Für mich spielen alle Punkte eine entscheidende Rolle. Auch meine (oft in der Kritik stehende) Bank spielt voll und ganz mit. Es kostet mich keinen Cent extra. Die Hausaufgaben in ihrer Infrastruktur wurden gemacht. Und sie nötigen mich auch nicht, Ihre App dauerhaft zu verwenden:

Herzlichen Glückwunsch für die Geek-Frage des Tages. Auf die Idee kam bisher keiner. Ja, technisch ist das möglich. Mit unserer App funktionieren aber auch weitere tolle Features, wie Multibanking oder eSafe. Ich würde sie drauf lassen. /in

— DeutscheBank Service (@DeuBaService) 12. Dezember 2018

Ich brauche die App nicht für die Nutzung der Virtualcard sondern lediglich für das Abrufen (Tokenization) der virtuellen Kredit- oder Debitkarte und das Speichern in Apple Wallet.

Girokarten sind Mastercards meilenweit unterlegen. Die virtuellen sind’s ebenso. Fiducia/DSGV haben es auch nicht begriffen (Link). Ich selbst würde auf die Barrikaden gehen, würde Apple das NFC-Modul öffnen müssen.

Dennoch ist nicht alles Gold, was glänzt. Master- und VISA-Karten haben einen Nachteil gegenüber der Giro: Beide sammeln selbst Daten. Dem kann man widersprechen auf den Seiten von

Es wäre also schön, wenn man beim DSGV endlich „mal in die Puschen käme“. Der DSGV hat in diesem Land – meiner Meinung nach – ähnlich viel Macht, wie das TWINT-Kartell in der Schweiz (Link). Vielleicht könnte den Herrschaften auch in den Sinn kommen, dass deren renitente Blockadehaltung uns mehr als nur leicht genervt hat. Manche munkeln, dass der Startschuss für Apple Pay erst durch die Allianz von Paypal mit Google in Deutschland initiiert wurde. Wir hier, wir können vor allem das besonders gut: Teure Lösungen entwickeln, die keiner braucht – wie Paydirekt (Link).

Ergo: Ich will das nicht, was die Sparkasse will. Selbst dann nicht, wenn ich Kunde wäre. Sofern ich kein Payback/Amex nutze, bleiben meine Daten da, wo sie hingehören. Bei mir. Und ich finde das gut so.

Ja, es ist ein Firstworld-Ding, was ich anspreche. Als staatlich geprüfter Aluhut-Fachwirt finde ich es dennoch sehr gut. Es entlastet mich außerdem beim Umgang mit einer Sache, mit jener ich noch nie umgehen konnte.

Schöner, als die Deutsche Bank, könnte ich das im übrigen auch nicht erklären:

Ein absoluter Volltreffer der Werbeagentur Phillip und Keuntje, wie ich meine.

Ich möchte hinzufügen, dass ich weiterhin Bargeld benutzen werde. Alleine schon, um den schlechten Fisch in meiner Kantine mittags zu bezahlen. Ich bin kein Befürworter der Abschaffung von Bargeld, obwohl ich mit meinem Konsumverhalten vermutlich dazu beitrage. Ich gehe der Illusion nach, lediglich meine im Portemonnaie befindlichen EC- und Kreditkarten zu ersetzen. Das Vibrieren meiner Watch oder das Ba-Bing meines iPhones beim Einkauf signalisieren mir jetzt, dass mein Kontostand wieder mal um einige Geldeinheiten niedriger ist.

Ich hoffe, dass ich damit ein wenig besser umgehe, als mit dem Bargeld in meiner Geldbörse.

Wenn Deine Bank noch nicht dabei ist, ist sie es vielleicht demnächst. 2019 sollen lt. Apple (Link) u.a. folgende Banken dabei sein:

- Consors Bank/ BNP Consors Finanz

- Crosscard

- DKB

- ING Diba

Selbst wenn Deine Bank nicht dazu gehört, gibt es Banken, die für Dich passende, virtuelle Kreditkarten ausstellen – die Hanseatic-Bank z.B. (Nicht gesponsert, beim Antrag beachten: Die kostenpflichtige „Langzeitkreditfunktion“ sollte nicht aktiviert werden!) kann mit Deinem vorhandenen Bankkonto verknüpft werden.